Pengertian laporan keuangan menurut Baridwan (1992 : 17) laporan keuangan merupakan ringkasan dari suatu proses pencatatan transaksi-transaksi keuangan yang terjadi selama dua tahun buku yang bersangkutan. Menurut Sundjaja dan Barlian (2001 : 47) laporan keuangan adalah suatu laporan yang menggambarkan hasil dari proses akuntansi yang digunakan sebagai alat komunikasi untuk pihak-pihak yang berkepentingan dengan data keuangan atau aktivitas perusahaan.

Sedangkan definisi laporan keuangan menurut Munawir (1991 : 2) laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk mengkomunikasikan data keuangan atau aktivitas suatu perusahaan.

Dapat disimpulkan laporan keuangan adalah laporan akuntansi utama yang mengkomunikasikan informasi keuangan kepada pihak-pihak yang berkepentingan, sebagai bahan pertimbangan dalam pengambilan keputusan ekonomi.

Pengertian laporan keuangan menurut Standar Akuntansi Keuangan:

“Laporan keuangan merupakan bagian dari proses pelaporan keuangan. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara seperti misal, sebagai laporan arus kas, atau laporan arus dana), catatan juga termasuk skedul dan informasi tambahan yang berkaitan dengan laporan tersebut, misal informasi keuangan segmen industri dan geografis serta pengungkapan pengaruh perubahan harga”

Dari pengertian diatas laporan keuangan dibuat sebagai bagian dari proses pelaporan keuangan yang lengkap, dengan tujuan untuk mempertanggungjawabkan tugas-tugas yang dibebankan kepada manajemen.

Penyusunan laporan keuangan disiapkan mulai dari berbagai sumber data, terdiri dari faktur-faktur, bon-bon, nota kredit, salinan faktur penjualan, laporan bank dan sebagainya. Data yang asli bukan saja digunakan untuk mengisi buku perkiraan, tetapi dapat juga dipakai untuk membuktikan keabsahan transaksi.

A. Ruang Lingkup Laporan Keuangan Bank

Secara umum laporan keuangan bank seperti tampak format neraca, bahwa pos-pos yang dianggap sensitive seperti penempatan pada Bank Indonesia disajikan secara terperrinci. Ini untuk memeberikan informasi posisi giro BI dan SBI yang dimiliki bank yang bersangkutan sebagai sumber likuiditas. Giro pada bank lain dan penempatan pada bank lain disajikan pada valuta asing dan rupiah secara terpisah. Informasi ini memudahkan user untuk mendeteksi Net Open Position ( NOP ), sedangkan surat berharga pada bank lain dan obligasi pemerintah disajikan menurut lama kepemilikannya. Penting untuk mendeteksi jumlah yang difokuskan untuk mencari pendapatan dan jumlah yang menjadi sumber likuiditas melalui perdagangan obligasi Bank komersial maupun bank umum maupun bank perkreditan rakyat diwajibkan memeberikan laporan keuangan setiap periode tertentu. Jenis laporan keuangan yang dimaksud adalah :

a. Laporan keuangan bulanan

b. Laporan keuangan triwulan

c. Laporan keuangan tahunan

Laporan keuangan dibuat dengan maksud memberikan gambaran kemajuan (progress report) perusahaan secara periodik. Jadi laporan keuangan bersifat histories serta menyeluruh dan sebagai suatu progress report. Laporan keuangan terdiri dari data-data yang merupakan hasil dari kombinasi antara fakta yang telah dicatat, prinsip-prinsip dan kebiasaan-kebiasaan dalam akutansi serta pendapat pribadi.

Fakta-fakta yang telah dicatat, laporan keuangan dibuat berdasarkan fakta dari catatan akutansi, pencatatan dari pos-pos ini merupakan catatan histories dari peristiwa yang telah terjadi dimasa lampau dan jumlah uang yang tercatat dinyatakan dalam harga pada waktu terjadinya peristiwa tersebut. Dengan sifat yang demikian maka laporan keuangan tidak dapat mencerminkan posisi keuangan dari suatu perusahaan dalam kondisi perekonomian paling akhir.

B. Komponen Laporan Keuangan Bank

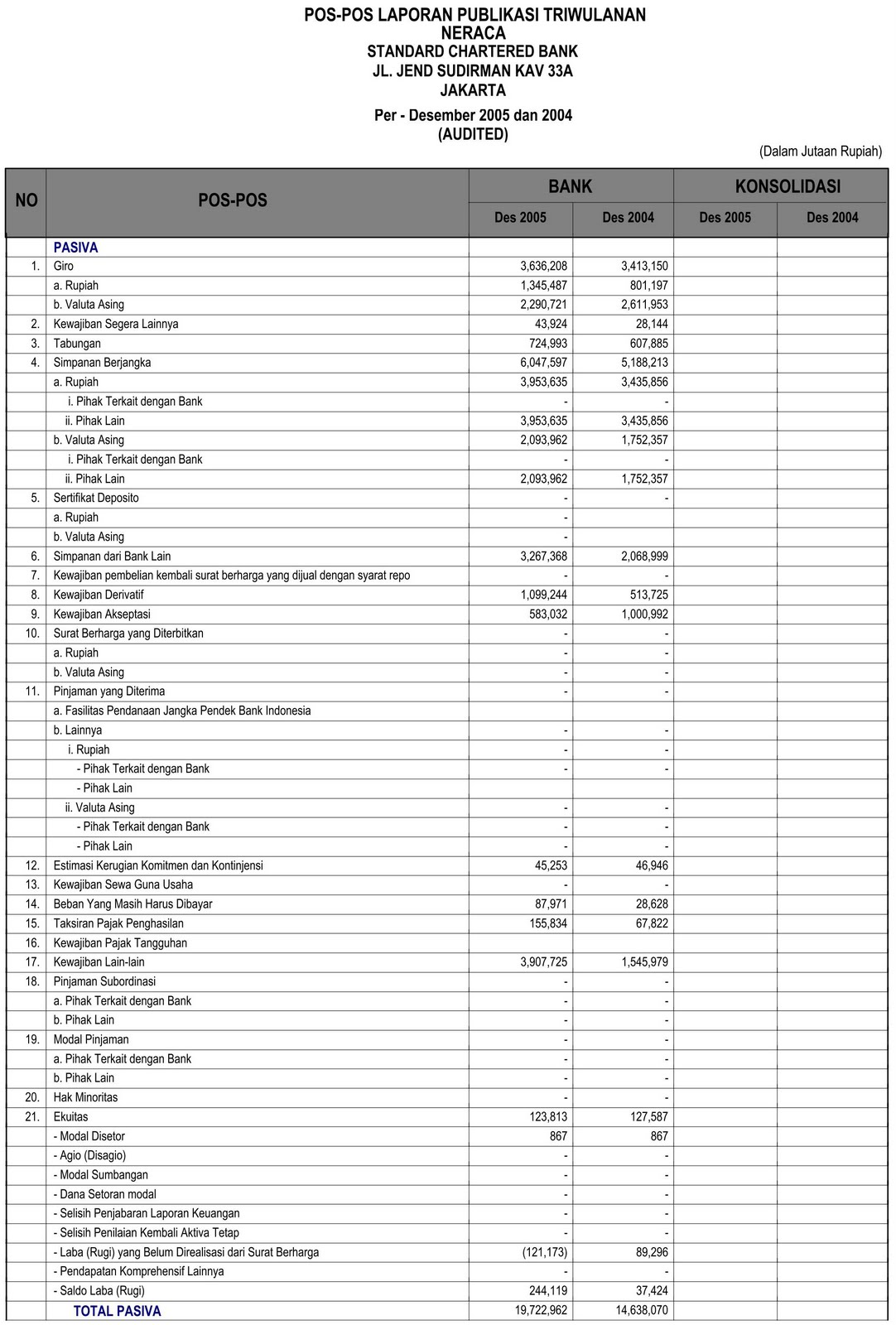

1. NERACA

Seperti halnya dengan perusahaan-perusahaan lain pada umumnya, bank juga mengenal

dua macarn laporan keuangan pokok, yaitu neraca dan laporanlperhitungan rugi-Iaba.

Neraca sebuah bankdapat dibagi menjadi dua bagian, yaitu aktiva dan pasiva. Selanjutnya

pasiva sebuah bank terdiri dari hutang dan modal.

Pada dasarnya isi dan bentuk neraca sebuah bank tidak berbeda dengan neraca perusahaanperusahaan di bidang lainnya. Yaitu mengenai isin~ terdiri daTi aktiva, hutang dan modal

sendiri. Mengenai bentuknya, atau biasa disebutjugasusunannya,juga bisa dibedakan antara

bentuk skontro dan bentuk stafellbentuk lciporan. Dalam bentuk skontro pos-pos aktiva

dicatat di sebelah debit/kiri, sedangkan pos-pos hutang dan modal sendiri dicatat pada bagian

kreditlkanan.

Dengan demikian, kemudian apa bedanya antara laporan keuangan bank dengan

laporan keuangan bukan bank? Perbedaanya terletak pada bentuk-bentuk aktiva, bentukbentuk hutang, bentuk-bentuk penerimaan dan biaya serta unsur-unsur laba dan unsurunsur rugi yang membentuk neraca dan laporan keuangan bank. Semuanya ini kiranya mudah difahami kalau diingat bahwa bermula dari adanya perbedaan kegiatan-kegiatan baik kegiatan-kegiatan utama maupun kegiatan-kegiatan penunjang_ yang membawa akibat berbedanya transaksi-transaksidi antara berbagai macam bidang usaha tersebut.

Perbedaan kegiatan utama, yang dengan sendirinya mengakibatkan perbedaan pada benda

yang ditangani oleh kegiatan perencanaan,.kegiatan k09rdinasi, kegiatan pemasaran, dan

sebagainya dan sebagainya, maka berarti bahwa kebijakan-kebijakan manajerial yang

tepat untuk bidang usaha yang satu bisa sarna sekali tidak dapat diterapkan untuk bidC!Jlg

usaha yang lain.

Mengenai kegiatan bidang akuntansi pemyataan di atas berlaku juga. Mengingat

kenyataan b:,lhwamacam ragam serta sifat-sifattransaksi bisnis perbankan sangat berbeda

dengan keghitan-kegiatan bisnis lainnya, maka tidak mengherankan kalau sistem akuntansi

yang tepat dipergunakan di bidang manufaktur atau di bidang jasa perdagangan misalnya,

bisa sarna sekali tidak dapat digunakan.untuk bidang usaha perbankan. Kalau misalnya

konsep dan ukuran tingkat likuiditas yang banyak dipergunakan dengan sangatmemuaskan

di bidang usahamariufakturdanjasa perdagangan diterapkan begitu saja dalarnbidang usaha

perbankansarnasekalitanpapenyesuaian,bisadiramalkanbankyangmendasarkananalisisnya

seperti itu tidak akan bisa bertahan lebih dari satu triwulan.

Susunan neraca seperti di bawah ini banyak dijumpai pada berbagai peraturan hukum

perbankan.

Kewajiban-kewajiban kontinjen:

1. Posisi penjualan berjangka valas yang masih berjal~

2. UC yang masih berjalan

3. Akseptasi wesel imporatas dasar UC berjangka

4. Pemberian jaminan Bank

5. Komitmen clankewajiban kontinjen’lainnya

*) Pengertian dari pos-pos neraca ini, sesuai dengan SE. BI. NO 17/17/uPPB tanggal 23

Juti 1984

SUMBER: Lampll’aD5, KeputusanMenteri KeuanganNomor: 1062/KMK. 00/1988,

Tanggal: 27Oktober 1988, dengan beberapa penyesuaian.

2. LAPORAN LABA-RUGI

Seperti telah diketahui bahwa dari segi kepemilikan di Indonesia dijumpai empat macam

bank, yaitu bank swasta nasional, bank koperasi, bank milik negara dan bank campuran.

Untuk bank swasta nasioIial dan bank campuran,jelas bahwa salah satu tujuan pemilik saham

menanamkan modalnya pada bank bersangkutan adalah untuk memperoleh penghasilan

berupa dividen dan atau meningkatnya harga pasar saham’yang dimilikinya. Baik tingginya

dividen maupun tingginya harga saham di pasar sang~t ditentukan oleh tingginY3 rentabilitas

yang dicapai oleh perusahaan. Olehkarena itu, kiranya cukup beralasan kalau dalatn

66perbincangan mengenai manajemen bank nanti kita selalu menggunakan asumsi bahwa bank

mempunyai tujuan untuk inemaksimumkan laba jangka panjang.

Untuk bank koperasi, pada azasnya juga tidak berbeda. Para anggotanya mengharapkan

bahwa dari modal yang mereka tanam dalam koperasi, yaitu terutama dalam bentuk simpanan

wajib, simpanan pokok clan sisa hasil usaha yang ditanam lagi dalam koperasi, mereka akan

memperoleh penghasilan dari pembagian sisa hasil usaha yang berhasil mereka kumpulkan.

Selanjutnya untuk bank-bank milik negara, peranan laba yang dihasilkan oleh;bank pada

azasnya sehamsnya juga tidak banyak berbeda denganbank-bank swata dan bank koperasi.

Agar supaya negara dan rakyat bisa memanfaatkan jasa pelayanan bank-bank milik

negara untuk jangka panjang secara maksimal, baik dari segi pemanfaatkan jasa-jasa bank

yang disajikan dan dihasilkan maupun dari segi pemanfaatan laba atau sisa hasil usaha yang

berhasil dihasilkan oleh bank, maka bank milik pegarapun seyogyanya juga berusaha.

memaksimumkan laba jangka panjang juga.

Asumsi bahwa salah satu tujuan utama bank ialah memaksimumkan laba jangka

panjang akan mendasari semua uraian dalarn buku ini. Oleh karena laba atau sisa hasil

usaha merupakan hasil pengurangan nilai total biaya terhadap nilai total penerimaan, maka

untuk mencapai tujuan perolehan laba tersebut bank hams setiap tahunnya memperoleh

penerimaan atau ‘revenue’denganjumlah cukup besar. Penerimaan sebuah bank terutarna

berasal dari pendapatan bunga yang berasal dari kredit yang diberikan oleh bank kepada

nasabah dalam berbagai bentuknya. Di samping berasal dari bung a atas kredit yang

diberikan kepada nasabah, bank pada umumnya memperoleh penerimaan yang berasal dari

transaksi ‘investasi’ berbentuk surat berharga, dati. penunaian jasa perbankan, seperti

misalnya jasa transfer uang dalam dan luar negeri, pendiskontoan surat-surat tagihan, jualbeli valuta asing, jasa titipan surat-surat berharga, dan jasa-jasa perbankan lainnya seperti

yang telah diuraikan secara cukup terinci pada bab-bab sebelumnya.

Biaya yang merupakan beban bank terdiri dari biaya bunga atas semua pos-pos pasiva

neraca bank, kecuali bagian deposito yang tidak diberlakukannya jasa giro dan semua

komponen pos modal sendiri, biaya-biaya operasional seperti ‘misalnya gaji, upah dan

berbagai un sur pendapatan karyawan lainnya, biaya sewa bangunan, biaya perawatan

bangunan dan berbagai macarn peralatan, pajak kekayaan, biaya penyusutan aktiva tetap,

biaya iklan dan biaya promosi jenis lainnya, dan lain-lainnya lagi.

Setelah diketahui nilai hasil penerimaan secara keseluruhan dan nilai beban biaya secara

keseluruhan, angka sisahasil usaha dapat ditemukan. Apabila nilai total penerimaan melebihi

besarnya nilai total beban biaya untuk kurun waktu yang sarna, maka dikatakan bahwa bank

berberhasil menciptakan laba. Sebaliknya, apabila angka pengurangnya yang lebih besar,

maka dikatakan bahwa bank menderita rugi.

Berbedadengan neraca bank, laporan rugi-Iaba sangatjarang dijadikan obyek pengaturan

oleh PemerintahlBank Sentral. Laporan rugi-Iaba yang disajikan di bawah ini disarikan dari

Augustus R. Southworth, Jr. clan F. Lee Jacquette “Accounting Systems in Banking” 4

‘Baughn dan Walker, 1972: haI.200-202.

LAPORAN RUGI-LABA BANK

PENERIMAANOPERASIONAL:

1. bunga atas kredit nasabah

2. bunga dan dividen atas surat-surat berharga

3. penerimaan’trust’department’

4. beban biaya’administrasi r~kening-rekening simpanan

5.. penerimaan operasionallain-Iainnya.

3.LAPORAN AKTIVA PRODUKTIF

Berdasarkan SK DIR BI No. 3 1/147/KEP/DIRTanggal12 November

1998 telah ditetapkan tentang ketentuan baru mengenai kualitas aktiva

produktif, bahwa yang dimaksud dengan kualitas aktiva produktif adalah

penanaman dana bank, baik dalam rupiah maupun valuta asing, dalam ben-

tuk kredit, surat berharga, penempatan dana antar bank, penyertaan saham,

termasuk komitmen dan kontijensi pada transaksi rekening administratif.

Kualitas aktiva (assets quality) yang diukur dengan assets ratio berkait-

an dengan kelangsungan usaha bank. Pengelolaan aktiva diarahkan kepada

pengelolaan aMiva produktif (earnings assets) dengan maksud untuk

memperoleh penghasilan (Zainudin dan Jogiyanto, 1999).

Dalam penelitian ini kualitas aktiva produktif yang diukur diproksikan

dengan menggunakan loans to earnings assefs ra?io/LEA (Zainudin dan

Jogiyanto, 1999) dan return on risked assets/RORA (Payamta dan

Machfoedz, 1999). Yang dimaksud dengan earnings assets adalah kualitas

aktiva produktif, sedangkan risked assets adalah penanaman dana dalam

bentuk kredit, surat berharga, dan penempatan pada bank lain.

4. LAPORAN KOMITMEN DAN KONTIGENSI

Adalah ikatan atau kontrak berupa janji yang tidak dapat dibatalkan secara sepihak dan harus dilaksanakan apabila persyaratan yang telah disepakati bersama dipenuhi.

Tagihan komitmen antara lain :

1. Fasilitas pinjaman yang diterima dari pihak lain yang belum ditarik

2. Posisi pembelian valuta asing dll

Kewajiban komitmen antara lain :

1. Fasilitas kredit kepada nasabah yang belum ditarik

2. Fasilitas kredit kepada bank lain yang belum ditarik

3. Irrevocable L/C yang masih berjalan

4. Posisi pembelian valuta asing dll

Komitmen Tagihan

Adalah komitmen yang menjadi hak bank untuk menguasai / mendapatkan apa yang tertuang dalam kontrak / perjanjian. Komitmen ini pada akhirnya akan mempengaruhi posisi pasiva bila telah terjadi rekening on balance sheet. Adapun komitmen tagihan dimaksud adalah :

1.Fasilitas yang telah diterima dan belum digunakan

Fasilitas ini merupakan fasilitas pinjaman yang diterima oleh bank dari bank atau pihak lain dan belum digunakan pada tanggal laporan. Adapun jurnalnya adalah sbb :

• Pada saat terjadi komitmen

Dr. RAR – fasilitas pinjaman yang diterima dan belum digunakan ………….Rp……

• Pada saat penarikan

Cr. RAR – fasilitas pinjaman yang diterima dan belum digunakan ………….Rp……

2.Pembelian valuta asing berjangka

Adalah transaksi berjangka valuta asing yang masih outstanding pada saat tanggal laporan. Transaksi ini akan dicatat sebesar nilai tagihan bank. Adapun jurnalnya adalah sbb :

Dr. RAR – pembelian valuta asing berjangka yang masih berjalan … Rp…

3.Pembelian valuta asing tunai (spot) yang belum diselesaikan

Adalah komitmen bank yang berupa tagihan karena transaksi valuta asing secara tunai yang masih belum diselesaikan pada tanggal laporan. Adapun jurnalnya adalah sbb :

Dr. RAR – pembelian valuta asing tunai yang belum diselesaikan… Rp…

Pada saat pembelian akan dijurnal :

Yang belum diselesaikan… Rp…

Kewajiban Komitmen

1.Fasilitas kredit yang diberikan

Jurnal untuk komitmen saat akad kredit

K : RAR – fasilitas kredit yang diberikan dan belum digunakan… Rp…

Jurnal saat dicairkan :

D : RAR – fasilitas kredit yang diberikan dan belum digunakan… Rp…

Contoh :

Kredit Rohan telah disetujui sebesar Rp 200.000.000, transaksi ini harus dicatat sebagai komitmen kewajiban sbb :

K : RAR – fasilitas kredit yang diberikan Rp 200.000.000

Jika Rohan akan menarik kredit tsb dgn cek sebesar Rp 50.000.000 dan disetorkan ke nasabah bank ABG melalui kliring akan mengurangi saldo rekening administrative. Jurnalnya sbb :

Debitur Rp 50.000.000

BI Rp 50.000.000

Jurnal untuk mencatat rekenin administrative :

D : RAR – fasilitas kredit yang diberikan Rp 50.000.000

Sedangkan sisanya sebesar Rp 150.000.000 terlihat dalam rekening administrative hingga saldonya nol yang berarti telah dicairkan seluruhnya.

2.Kewaiban pembelian kembali aktiva bank yang dijual dengan syarat repo

Adalah komitmen / kewajiban bank untuk membeli kembali aktiva bank sesuai waktu yang disepakati dan harga yang disepakati pada akhir periode aktiva tsb.

Dalam rekening administrative dicatat sesuai dengan nilai kewajiban yang timbul jurnalnya sbb :

K : RAR – kewajiban pembelian kembali aktiva bank yang dijual dengan syarat repo… Rp…

Saat jatuh tempo transaksi di nol kan, jurnalnya :

D : RAR – kewajiban pembelian kembali aktiva bank yang dijual dengan syarat repo… Rp…

3.Letter of credit yang tidak dapat dibatalkan yang masih berjalan

Adalah jaminan dalam bentuk penerbitan L/C yang tidak dapat dibatalkan dalam rangka impor dan ekspor atau lalu lintas perdagangan. L/C tsb disajikan sebesar sisa jumlah L/C yang belum direalisasi.

Jurnal yang diperlukan saat penerbitan L/C adl :

K: RAR- irrevocable L/C yang masih berjalan Rp…

Jurnal saat L/C dibayar oleh bank adl :

D: RAR- irrevocable L/C yang masih berjalan Rp…

4.Akseptasi wesel impor atas dasar L/C berjangka

Adalah pemberian jaminan dalam bentuk penandatanganan terhadap wesel – wesel impor atas dasar L/C berjangka. Akseptasi wesel tsb disajikan sebesar nilai nominal wesel yang diaksep.

Akseptasi wesel impor atas dasar L/C berjangka ini dicatat dan disajikan sebesar nilai wesel dalam komitmen kewajiban dgn jurnal :

K : RAR – wesel berjangka unsance L/C yang telah diaksep … Rp …

Adalah suatu keadaan yang masih diliputi ketidakpastian mengenai kemungkinan diperolehnya laba / rugi oleh suatu perusahaan yang baru akan terselesaikan dgn terjadi / tidak terjadinya satu / lebih peristiwa dimasa yang akan datang. Pengungkapan akan peristiwa kontijensi dihatuskan dalam laporan keuangan.

Penyajian dalam laporan keuangan

PSAK No. 31 menyatakan bahwa sistematika penyajian laporan komitmen dan kontijen disusun berdasarkan urutan tingkat kemungkinan pengaruhnya terhadap perubahan posisi keuangan dan hasil usaha bank. Selanjutnya komitmen dan kontijensi, baik yang bersifat sbg tagihan maupun kewajiban, masing – masing disajikan secara tersendiri tanpa pos lawan.

Dengan demikian pengungkapan dalam laporan dilakukan dgn single entry melalui rekening administrative yang merupakan pos diluar neraca (off balance sheet).

5. RASIO

Analisis Rasio Finansial Penggunaan analisis rasio untuk melakukan interpretasi dan menganalisis laporan keuangan akan menggunakan ukuran tertentu yg disebut rasio.Rasio merupakan bentuk rumusan matematis yg menunjukkan hubungan di antara angka tertentu yg dpt digunakan untuk menjelaskan hubungan antara dua macam data finansiil. Analisis Ratio Keuangan pada dasarnya terdiri atas 2 macam perbandiangan yakni: 1.Dengan cara membandingkan rasio waktu tertentu dg rasio dr waktu sebelumnya dari perusahaan yg sama. Cara ini akan memberikan informasi perubahan rasio dr waktu ke waktu sehingga bisa diketahui perkembangannya dan dapat untuk proyeksi pada masa yad. 2.Dengan cara membandingkan rasio keuangan dari satu perusahaan tertentu dg rasio keuangan yg sama dr perusahaan lain yg sejenis atau industri (rasio industri) dalam waktu yg sama. Macam-macam Rasio Finansiil: Dilihat dari sumber di mn rasio itu dibuat, maka rasio dapat digolongkan dalam 3 golongan yakni:

1

.Rasio Neraca (Balance sheet ratios)

2.

Rasio laporan Rugi & Laba (Income statement ratios)

3.

Rasio antar laporan ( Inter-statement ratios)

http://aminahhumairoh.wordpress.com/2011/03/30/laporan-keuangan-bank/